[일요시사 = 경제2팀] 박효선 기자 = 생명보험업계가 초긴장 상태다. 문제의 발단은 ING생명이 그동안 자살한 가입자에게 보험금을 지급하지 않은 사실이 드러나면서부터 시작됐다. 자살보험금에 대한 논란은 생명보험사 전체적으로 퍼졌다. ING생명 뿐 아니라 삼성생명, 교보생명 등 대부분의 생명보험사들이 그동안 약관을 어기고 자살한 가입자에게 재해사망 보험금을 지급하지 않았기 때문이다. 자살을 재해사고인지 일반사망인지 판단을 두고 생보사와 시민단체의 시각은 팽팽하게 갈렸다.

금융감독원에 따르면 ING생명은 재해사망특약 2년 후 자살한 90여건에 대한 200억원의 보험금을 지급하지 않았다. 보험가입 2년이 지난 후에는 자살의 경우에도 재해사망 보험금을 지급하도록 명시한 약관을 따르지 않고 2003년부터 2010년까지 스스로 목숨을 끊은 경우 일반사망 보험금만 지급한 것이다. 줬어야 할 재해사망 보험금 약 150억원은 지급하지 않았다.

금감원 딜레마

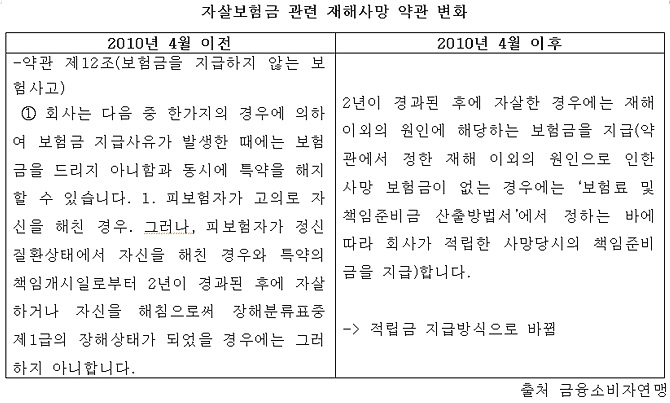

문제가 된 보험은 2010년 4월 표준약관 개정 이전에 체결된 재해사망 특약이 있는 보험계약이다. 당시 ING생명 약관 제12조에는 “피보험자가 정신질환상태에서 자신을 해친 경우와 특약의 책임게시일로부터 2년이 경과된 후에 자살한 경우(또는 자해로 제1급장애상태가 됐을 경우)에는 재해사망보험금을 지급”한다고 명시돼 있다. 즉 가입자가 자살할 경우에도 재해사망보험금을 지급한다는 이야기다.

문제는 ING생명 뿐 아니라 대부분의 생명보험사들도 동일한 상황이라는 것. 금감원은 최근 생명보험업계를 조사한 결과, ING생명 뿐 아니라 삼성생명, 교보생명 등 대부분의 생보사가 자살보험금을 지급하지 않은 사실을 적발했다. 현재 전체 24개 생보사 가운데 푸르덴셜생명과 라이나생명을 제외한 대부분 생보사가 약관을 어긴 것으로 드러났다. 미지급한 자살 재해사망보험금은 최소 수천억원에서 최대 수조원에 이를 것으로 추산된다.

2010년 4월 개정 이전 대부분의 보험사 표준약관에는 재해사망 특약의 책임개시일로부터 2년이 지나고 가입자가 스스로 목숨을 끊으면 ‘재해 사망보험금’을 지급하도록 명시하고 있다.

재해로 인한 사망보험금은 일반사망보다 보험금이 2배 이상 많다. 하지만 생보사들은 자살한 가입자에게 일반사망보험금만 지급해 논란을 낳았다. 금융당국은 과거 생보사들이 잘못된 약관을 서로 복사해 사용하면서 문제가 발생한 것으로 보고 있다.

논란이 불거지기 전 2010년 4월 생보사들은 약관을 슬쩍 고쳤다. 약관은 “2년이 경과된 후에 자살한 경우에는 재해 이외의 원인에 해당하는 보험금을 지급한다(즉 일반사망보험금 또는 사망시까지 적립된 적립금을 지급한다는 것)”이라고 개정됐다.

표준약관 개정 이후 생보사들은 약관 변경을 근거로 내세우며 기존 약관이 적용되는 계약자들에게 일반사망보험금만 지급해 왔다.

생보사들은 “2000년 초반에 표준약관을 만들 때 실수로 잘못 설계된 것”이라며 “자살은 재해가 아니라는 점은 소비자들도 알고 있기 때문에 그동안 논란이 되지 않았다”고 입을 모았다. 과거 약관은 표기 실수일 뿐 자살은 재해가 아닌 일반사망으로 보기 때문에 지급 의무가 없다는 주장이다.

또한 자살보험금을 인정할 경우 자살을 조장할 수 있다며 적극 반박하고 있다. 약관에 일부 잘못이 있다고 해서 재해사망으로 보기 어렵다는 부연이다.

자살한 가입자에 보험금 지급하지 않아

2003∼2010년 150억 미지급 “약관 무시”

지난달 금융당국은 자살의 사망보험금을 재해사망으로 보느냐 일반사망으로 보느냐를 두고 딜레마에 빠졌다. 재해사망으로 판단하면 자살을 조장한다는 논란을 피할 수 없고, 반대로 일반 사망으로 판단하게 되면 보험계약자 보호를 무시한 행위로 강력한 반발이 예상돼 쉽게 결론을 내지 못했다.

따라서 금융감독원은 조심스러운 반응을 보였다. 금감원 관계자는 “자살보험금은 논란의 여지가 있어 검토하고 있다”이라며 “현재 진행상황을 말씀드리기는 어렵다”고 전했다. 결국 금융당국은 자살보험금 미지급 문제와 관련해 보험약관을 준수하도록 하는 방향으로 가닥을 잡았다. 당국은 내달 초 제재심의위원회에 ING생명에 대한 제재안을 상정할 예정이다.

ING생명을 비롯해 생보사들은 금융당국의 결과를 기다리고 있다. ING생명 관계자는 “금감원의 결과를 기다릴 것”이라고 짧게 답했다. 생보사들은 이 문제를 제기한 고객에 개별 보상을 해주겠다는 입장이다.

그러나 소비자들 사이에서는 그동안 약관을 무시해온 생보사들이 논란이 커지자 사태를 덮는데 급급하다는 비판의 목소리가 커지고 있다.

금융소비자연맹은 금융당국이 생보사들의 재해사망특약의 자살 보험금 미지급을 알고도 은폐하려 했다는 의혹을 제기했다. 다른 생보사들도 동일한 상황이라는 것도 알고 있었지만 규모가 수조원에 달해 업계에 미칠 파장이 크다는 이유로 이를 덮어두려 했다는 것이 금소연 측 설명이다.

-약관은 약관?

금소연 관계자는 “보험사들은 계약자를 속이고 약관대로 보험금을 지급하지 않았다”며 “금융당국은 자살방지 차원이라고 하지만 결국 제대로 된 검사를 하지 않았으니 업무태만이다”라고 비판했다. 약관에 문제가 있었다고 해도 보험금은 약관대로 줘야한다는 부연이다.

금소연은 미지급된 자살 보험금이 생보업계 전체로 2조원에 이를 것으로 추산하고 있다. 금융당국도 현재 미지급된 자살 보험금만 수천억원에 이르며 현재 계약자까지 포함하면 향후 조 단위로 늘어날 것으로 우려하고 있다.

<dklo216@ilyosisa.co.kr>

<기사 속 기사> ‘자살 보험금’사법부 판단은?

지난 2007년 대법원은 ‘가입 2년 후 자살하면 보험금을 지급하겠다’는 약관을 기재한 보험사는 가입자가 고의로 자살을 시도했더라도 보험금을 지급해야 한다고 판결했다. 당시 우울증 상태에서 지하철로 갑자기 뛰어들어 사망한 A씨의 딸 B씨가 교보생명을 상대로 약관을 지키지 않았다며 소송을 제기했다.

대법원은 “보험 가입 후 2년이 지났으며 우울증으로 인한 사고이기 때문에 교통재해에 해당한다”고 판단해 B씨는 승소했다. 이 재판은 잘못된 약관이더라도 보험금은 약관대로 지급해야 한다는 대법원 판례로 남았다.

아울러 대법원은 판결문에서 “보통거래약관의 내용은 계약체결자의 의사나 구체적인 사정을 고려하지 않고 평균적 고객의 이해 가능성을 기준으로 객관적·획일적으로 해석해야 한다”면서 “고객 보호 측면에서 약관 내용이 명백하지 못하거나 의심스러운 때에는 고객에게 유리하게, 약관작성자에게 불리하게 제한 해석해야 한다”고 밝혔다.

전문가들도 생명보험사들의 자살보험금 미지급에 대해 약관이 잘못됐더라도 지켜야 한다고 판단하고 있다. 법조계 한 관계자는 “법만 보고 따졌을 때 약관대로 지급하지 않은 것은 약관 위배”라며 “약관에 문제가 있다 하더라도 애초에 약관을 소비자를 보호하는 방향으로 만들었어야 했다”고 지적했다. <효>